在建立長期且穩定的被動收入過程中,存股票也是其中一種好方法,買進股票,讓公司所有的員工幫我們工作,幫我們賺錢,只要持有股票就能領到股息,也就是被動收入。

能有被動收入聽起來很美好,可是到底要選甚麼樣的標的來存股票呢?

今天Zack介紹一檔老牌股票:2912統一超。

這檔股票從金融海嘯後到2021年每年都有配現金股利,這麼穩定的股票,會是值得存股的標的嗎?

會從董監事持股狀況、經營狀況、歷年值利率、企業價值等等資訊來做判斷。

讓我們繼續往下看吧!

文章目錄

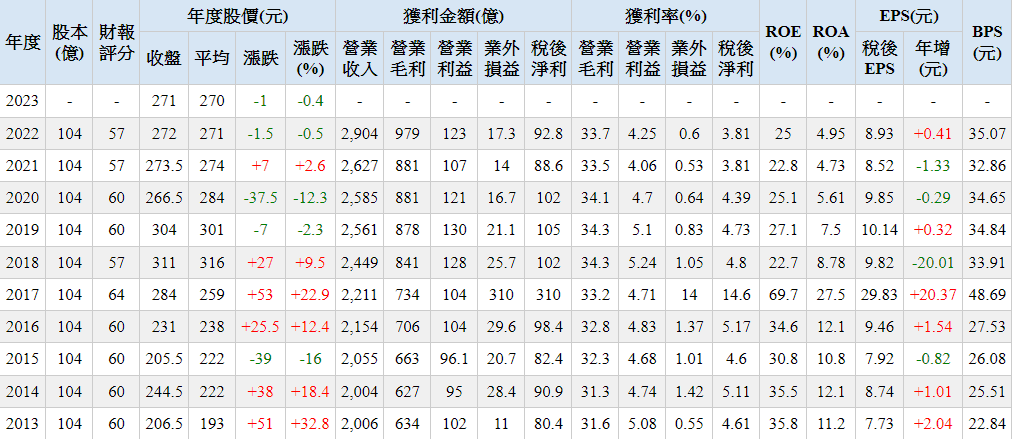

基本資料-統一超

產業別:貿易百貨業

營收比重:便利商店63%、流通事業群28%、物流事業1%(2021年)

資本額:104億

股利政策:1994年至今每年都有配現金股利,已累積31年

董監持股狀況:2018/8到2023/3都是45.9%,非常穩定

經營績效

從表中來看,毛利率都30%以上,營業利益都是正的,稅後EPS看起來是穩定的。

轉投資

統一超的轉投資非常多,礙於版面就不截圖了,可以點擊連結查看。

轉投資的狀況是賺多賠少的。

歷年殖利率

| 統一超 | 年均成交價 | 現金股利 | 合計股利 | 年均值利率(%) |

| 2023年 | 270 | 9 | 9 | 3.34 |

| 2022年 | 271 | 9 | 9 | 3.32 |

| 2021年 | 274 | 9 | 9 | 3.29 |

| 2020年 | 284 | 9 | 9 | 3.17 |

| 2019年 | 301 | 8.8 | 8.8 | 2.92 |

| 2018年 | 316 | 25 | 25 | 7.91 |

| 2017年 | 259 | 8 | 8 | 3.09 |

| 2016年 | 238 | 7.2 | 7.2 | 3.03 |

| 2015年 | 222 | 7 | 7 | 3.15 |

| 2014年 | 222 | 6 | 6 | 2.7 |

| 2013年 | 193 | 4.85 | 4.85 | 2.51 |

| 2012年 | 157 | 4.8 | 4.8 | 3.06 |

| 2011年 | 156 | 4.9 | 4.9 | 3.14 |

| 2010年 | 102 | 3.6 | 3.6 | 3.53 |

統一超股本形成

股本=現金增資+盈餘轉增資+公積

企業真正有價值的部分,只有盈餘轉增資,這代表一家企業的獲利能力。這部分最好大於50%。

而統一超有超級高的盈餘轉增資,完全不需要股東的增資了。

企業價值

要看一間公司值多少錢,Zack這邊用一個安全數字判斷方法:流動資產-存貨-應收帳款-總負債>0。

| 統一超 | 流動資產合計 | 存貨 | 應收帳款 | 總負債 | 安全數字 |

| 2022年金額 | 850.9 | 216.7 | 92.83 | 1876 | -1334.63 |

| 2021年金額 | 794.1 | 184.4 | 91.48 | 1717 | -1198.78 |

| 2020年金額 | 781.4 | 166.4 | 81.66 | 1,645 | -1,111.66 |

| 2019年金額 | 742.3 | 156.6 | 72.69 | 1,499 | -985.99 |

| 2018年金額 | 756.4 | 151.2 | 68 | 836.7 | -299.5 |

| 2017年金額 | 884 | 133.9 | 332.8 | 803.7 | -386.4 |

| 2016年金額 | 543.2 | 120.4 | 54.69 | 618.6 | -250.49 |

從表中可以看到統一超的總負債是增加的,但從2018年在負債欄位中有增加租賃負債(未來預計要付的租金的現值),所以負債總額增加了,另外在資產欄位也新增使用權資產,這兩個數字是差不多的。另外負債中佔比較高的是應付帳款跟票券上,不過持有的現金也足以支付。

報酬率>10%的買點

先算出真實報酬率

步驟一:求出4年稅後淨利

(92.8+88.6+102+105)÷4=97.1(億)

步驟二:找出10%真實報酬率的總市值

97.1 (億)÷10%=971(億)

步驟三:找買點

971億(目標總市值)÷1,039,622,255(發行股數)=93元

但從月線圖中來看,要10%報酬的話,93元的價格是看不到的,若以真實報酬率5%來算的話,186元以下就可以買進長期持有。

結論

統一超的現金是有持續增加的,而且穩定配息沒有虧損。這是檔已經被市場驗證穩定且值得投資的股票。

免責聲明:所有交易均有風險,請謹慎投資。過往表現不能作為未來業績指標。文中談及的內容僅作為分享目的,而非是一種投資建議。

延伸閱讀:

投資理財類:

斜槓創業類:

在找統一超跟統一的介紹搜尋到這⋯,我還想說我啥時有寫理財文了。🤣感謝說明。