如果有甚麼東西會影響我們設定好的財務計畫、拖延我們達到財務自由,那必定是堆積如山的債務。我們要先審視一下自己為什麼會深陷其中,以及如果身陷其中的話要如何才能盡快償還,今天這篇文章會分享解決負債的方法以及工具,不過最重要的還是避免負債上身。

文章目錄

為什麼默默地就有負債了?

會有負債有時候可能是因為廣告起到了推波助瀾的作用,而且我們看到的都是相當精準的廣告,這就可能會使我們怦然心動,忍不住下單,希望使用產品後能跟廣告中的人有一樣的結果,結果就是在信用卡刷爆前我們會追逐廣告公司放在那邊吸引我們上鉤的各種美夢。

雖然廣告的力量不容易抵擋,但我們還是能從廣告中得到一些好處,比如說將這些廣告當成知識的來源,而非一味被說服成交。如果說今天想買一輛車,利用各家車商跳出來的廣告來挖掘更多有關車子的相關訊息,學習讓自己可以多做一些研究幫助自己做出最佳決策。

負債只會帶來更多負債

不曉得有沒有發現一件事,我們都知道如何花錢,只要想想自己要些甚麼,然後到網路上找到它們,並買下,你看,錢就這樣花掉了,非常簡單吧!但賺錢的速度有比得上花錢嗎?

別忘了任何事情都有一體兩面,如果我們沒有足夠的錢卻如願取得東西的話,那表示我們可能借了錢去取得這樣東西。尤其現在辦信用卡並不難,隨手一刷就能取得自己想要的東西,先享受買來的快樂,至於付錢嘛,就是下個月之後的事情了。

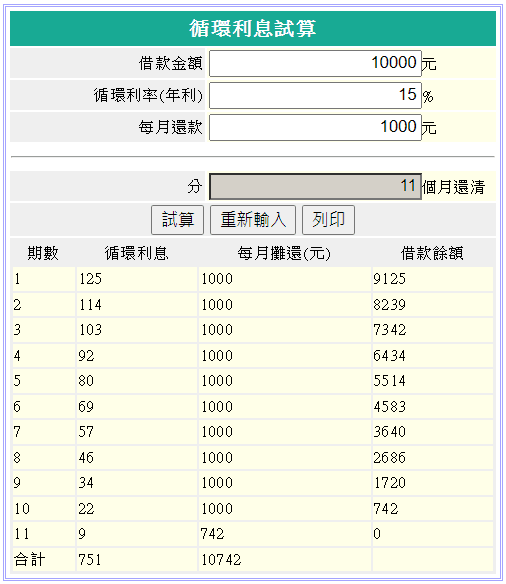

我們來看一件事,假設今天到喜歡的店裡買了一件自己非常喜歡的衣服,這件衣服要1萬元,但我們先用刷卡的方式取得了這件衣服,到了下個月要付款的時候,發現自己並沒有1萬元可以繳交這筆費用,但看到最低付款金額只要1,000元時,可能就會選擇先繳1,000元來應付銀行度過這個月,但別忘了其他9,000元會進入循環利息,現在信用卡最高利息是15%,如果一直選擇繳交最低應繳金額的話,你原本以為每個月繳1,000元,就能在10個月繳清嗎?錯囉!因為有循環利息的關係得11個月才能連本帶利將這筆1萬元的支出繳清。

當然了,如果刷信用卡的錢能全部繳清就不用支付任何利息,所以在刷卡前務必想清楚自己有沒有辦法全部還清。

減少債務策略

如果現在已經有負債,務必得減少自己的花費並增加額外收入,一旦有多餘可以支配的現金,就可以開始償還債務了。另外提兩點,一、不妨剪掉自己的信用卡,支出改用現金或現金卡,以免忍不住刷信用卡讓債務雪上加霜;二、在錢包裡貼一張紙條,寫這真的有必要買嗎?

確認自己的負債

列下自己所有的負債,像是信用卡的帳單、各種貸款、甚至跟好朋友借的錢都不要遺漏,每一條都列下來。

接著做一個表在每項債務下面寫下利率以及最低付款金額,我們看一下下方的表格範例。

| 項目 | 信用卡A | 信用卡B | 車貸 | 房貸 | 好友借款 |

| 欠款金額 | 8萬 | 4萬 | 100萬 | 800萬 | 5萬 |

| 利率 | 14.99% | 13.98% | 4% | 2% | 0% |

| 最低付款金額 | $8,000 | $4,000 | $18,417 | $29,570 | $0 |

表格完成後,要把注意力放在利率那邊,很多人發現自己身陷債務危機時,往往會把焦點放在金額的大小上而不是利率,這是常見的錯誤。

先處理掉金額小的負債的確會讓人有相當的滿足感,覺得自己的債務有減少,但如果欠款金額較大的債務而且利息又蠻高的話呢?如果沒先處理掉利率高的債務,這樣金額可能會越滾越大。

針對預算做減債計畫

列出那些債務的最低付款金額,列出金額之後,便要努力多賺錢,每月先清償最低應繳金額這部分債務。

善用多餘的零錢

接下來我們便要把注意力轉向利率最高的那項債務,每個月我們都要盡量把多餘的零錢拿來支付這項債務,即使只有幾百元也多少有些幫助。

一旦利息最高的那筆債務清償完畢,就可以給自己拍拍手喘口氣,並接著把重點放在第二高的債務上,然後將以上步驟再進行一遍。

以範例表格來說,在支付完所有負債項目的最低應繳金額的兩周後,一有多餘的零錢就立刻繳信用卡A的債務,一旦信用卡A的債務還清,就可以用原來償還這張信用卡A的錢去償還信用卡B,這一次就會發現”擠出”多餘現金的動作應該可以駕輕就熟了,每月能清償的金額會越來越多。。

還清債務後

還清所有不良債務後,開始將用於還債的金額用於投資上,開始建立自己的資產。

結論

最後要提的是,減債的最佳解決方式就是一開始就別讓自己身陷其中,不然也至少要做到,在減少舊債的同時千萬不要衍生新的債務,以免債務越積越多。

如果能夠避免債務纏身,到最後就會有更多現金可用,有更多現金意味著更多的選擇,而更多的選擇則代表擁有更多的自由。

在財務自由的路上,Zack與你一起同行!

延伸閱讀: