在建立長期且穩定的被動收入過程中,存股票也是其中一種好方法,買進股票,讓公司所有的員工幫我們工作,幫我們賺錢,只要持有股票就能領到股息,也就是被動收入。

能有被動收入聽起來很美好,可是到底要選甚麼樣的標的來存股票呢?

今天Zack介紹一檔股票:2404漢唐。

這檔股票從金融海嘯後到2021年每年都有配現金股利,這麼穩定的股票,會是值得存股的標的嗎?

會從董監事持股狀況、經營狀況、歷年值利率、企業價值等等資訊來做判斷。

讓我們繼續往下看吧!

文章目錄

基本資料-漢唐

產業別:其他電子業

主要業務:系統整合99.42%、設計業務及產品銷售0.42%、維護服務0.16% (2020年)

股本:19.06億

股利政策:從1995年起,連續27年配股利。

董監持股狀況:2018/9是13.7%,中間陸續賣出,隨然有買進,但賣更多,到2021/6為6.3%。

經營績效

從表中來看,營業利益都是正的而且一年比一年高,稅後EPS也都是逐漸增加。

轉投資

漢唐的轉投資蠻多的,看起來賺比較多。

歷年殖利率

| 漢唐 | 年均成交價 | 現金股利 | 合計股利 | 年均值利率(%) |

| 2021年 | 231 | 17 | 17 | 7.36 |

| 2020年 | 198 | 13 | 13 | 6.57 |

| 2019年 | 142 | 10 | 10 | 7.04 |

| 2018年 | 62.4 | 6 | 6 | 9.62 |

| 2017年 | 59.4 | 6 | 6 | 10.1 |

| 2016年 | 48 | 4.5 | 4.5 | 9.38 |

| 2015年 | 34.8 | 2.5 | 2.5 | 7.18 |

| 2014年 | 33 | 2.4 | 2.4 | 7.27 |

| 2013年 | 29.9 | 1.8 | 1.8 | 6.02 |

| 2012年 | 26.9 | 3 | 3 | 11.2 |

| 2011年 | 36 | 3.97 | 3.97 | 11 |

| 2010年 | 35.9 | 1.51 | 1.51 | 4.21 |

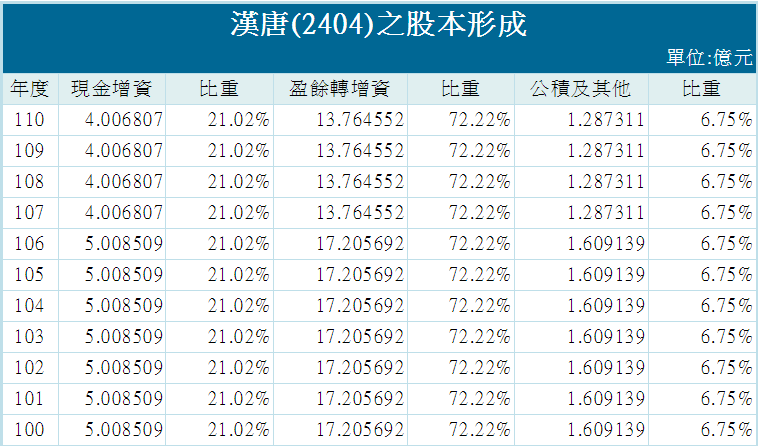

漢唐 股本形成

股本=現金增資+盈餘轉增資+公積

企業真正有價值的部分,只有盈餘轉增資,這代表一家企業的獲利能力。這部分最好大於50%。

而漢唐有大於70%,獲利能力非常穩定。

企業價值

要看一間公司值多少錢,Zack這邊用《台灣股神教你看懂贏家選股必賺的財報祕技》裡面提到的安全數字判斷方法:流動資產-存貨-應收帳款-總負債>0。

漢唐的安全數字由正轉負,細看資產負債表中,發現近三年的負債中有合約負債。

甚麼是合約負債?在今周刊的文章中有個例子:加入健身房的會員。對健身房經營者而言,雖然預收了會員一年或數年的會費,必須得認列在資產負債表中的「負債」上,但由於還債的方式是透過提供對等的「服務」而非「金錢」,最終還是會反映在「營收」與「獲利」數字上。

如果先把合約負債的數字拿掉的話,則安全數字就是正的。而且漢唐持有的現金逐年增加。

| 漢唐 | 流動資產 | 存貨 | 應收帳款 | 總負債 | 安全數字 |

| 2020年金額 | 229.5 | 0.51 | 93.91 | 169 | -33.92 |

| 2019年金額 | 191.5 | 0.38 | 65.83 | 143.5 | -18.21 |

| 2018年金額 | 173.2 | 0.39 | 65.8 | 133.2 | -26.19 |

| 2017年金額 | 138.5 | 0.35 | 34.03 | 100.2 | 3.92 |

| 2016年金額 | 141.1 | 0.31 | 58.32 | 103.5 | -21.03 |

報酬率>10%的買點

先算出真實報酬率

步驟一:求出4年稅後淨利

(40.3+28.2+21.5+12.1)÷4=25.53(億)

步驟二:找出10%真實報酬率的總市值

25.53(億)÷10%=252.3(億)

步驟三:找買點

252.3億(目標總市值)÷190,586,698(發行股數)=132.3元。

結論

漢唐其他數字都很不錯,不過董監持股比例太低,Zack不會考慮持有。

免責聲明:所有交易均有風險,請謹慎投資。過往表現不能作為未來業績指標。文中談及的內容僅作為分享目的,而非是一種投資建議。

延伸閱讀:

投資理財類:

斜槓創業類: