講到退休金,第一個想到是不是勞保跟勞退呢?

Zack以前常常搞不清楚這兩者到底有甚麼差別,後來深入了解才發現有很大的不同。

相較於最近新聞常看到近期要改革的勞保年金,不會破產的勞工退休金更為穩定。

今天要分享的是勞工退休金,簡稱勞退。下面來一一介紹說明。

文章目錄

甚麼是勞退?

勞工退休金於2005年7月1日施行,簡單來說,就是雇主每月要提撥薪水的6%存到勞動部勞工保險局為勞工們設立的退休金個人專戶,這個專戶不會因為換工作而受影響。

除了老闆提撥6%,個人也能自由選擇提撥0~6%進這個專戶中。

另外阿,要請領這筆退休金需年滿60歲才可以。

細節可以查詢勞動部網站。

勞退跟勞保不同的地方?

很多人會把這兩者搞混,其實是兩種不同的制度,勞退不會因為勞保年金改革或破產,而受到影響。因為勞退是採「個人專戶」的方式,由公司按月提繳6%退休金至勞保局設立的勞工退休金個人專戶,專戶的所有權是屬於勞工,不會發生勞退破產或是領不到的問題。

兩者制度分別如下:

●勞工退休金(勞退)是依據「勞基法」規定,當勞工退休時,雇主應給予的退休保障,屬於雇主對員工的一種法定責任;

●勞保老年給付(勞保)則是根據「勞保條例」所提供的一項社會保險給付,勞工只要依規定繳交保險費,當符合一定條件時,便可向勞保局提出申請。

勞退金保障的是「受僱勞工」,而勞工保險除了受僱勞工外,無一定雇主或自營作業的勞工也都能參加。

勞退的優點

1、可以少繳稅

個人提撥進勞退中的錢,可以從個人綜合所得總額中全數扣除,我們都希望稅繳越少越好,這是政府提供的一個正當節稅的方式。

2、有保障收益

這筆錢從存進去到領出來中間有好幾十年的時間,若甚麼都不做會被通膨吃掉,所以政府會將這筆錢拿去投資,但投資有賺有賠,有獲利的話會分配給勞工,但要是虧損的話,政府則會自行吸收,規定是不低於二年期定存利率。

3、強迫儲蓄

可以看作是一個長期的零存整付,想要存錢最好的方式就是先支付給自己。

勞退的缺點

1、資金無法靈活運用

錢放進去如果不到一定年齡就拿不出來,如果有急需就會比較麻煩。

2、變化風險

雖然目前講60歲可以請領,但Zack到60歲還有30年,中間可能會發生任何風險讓請領條件有變化。

勞退能給我多少退休金?

在計算勞退帳戶能給多少退休金前,要先知道自己帳戶中有多少錢!

現行可查詢勞保、勞退的方式共有6種,分別為:以自然人憑證登入系統、透過勞保局行動服務APP、使用「勞動保障卡」查詢、使用郵政金融卡查詢、臨櫃查詢,以及透過電話查詢(電話查詢僅限查詢勞保)。

那勞退可以給我們多少錢則可以到勞工個人退休金試算表進行試算。

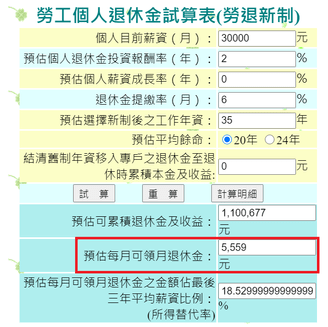

假設月薪固定三萬,在薪水不成長的情況下,從25歲工作到60歲退休,工作35年,僅靠雇主提撥的6%的話,退休後,勞退每個月會給5,559元。

別覺得這很少喔,因為這是只要上班,甚麼投資都沒有做的情況下,每個月我們可以得到的退休金。

當然了,如果自己也有提撥1%~6%的話,薪水也有隨經驗增加而調整或者換更高薪的工作的話,後續能領的會更多。

自己需要多少退休金呢?

需要計算自己在以下各類支出的數字:

1、生活費用:比如說一個月要支出3萬,如果從60歲退休活到100歲,40年就要1,440萬。

2、娛樂費用:年輕時認真工作,退休還不出去玩那就太可惜了。

3、醫療照護:年紀越大越可能需要有人照顧,請個看護或安養院的也是要不少費用的。

那如果覺得計算上麻煩,有一種比較簡單的方式:

先算出你的每月花費,這個每月花費X12=每年花費

退休金公式:每年花費X25=財富自由數字

如果你每個月花費3萬元,每年花費就是36萬

財富自由數字=900萬(36萬X25=900萬)

只要把900萬投入到每年投報率7%的商品

每年領出其中的4%,這樣一年就能有36萬,相當於不用工作一個月就有3萬元

另外3%就繼續複利成長,錢就會越滾越多。

如何準備自己的退休金?

從兩個面向說明,第一個是認知,第二個是方法

1、認知

要認知退休金要及早準備這件事。

準備退休金這件事其實對年輕人來說不太容易,因為會覺得好像離自己還很遠,可是就是因為現在有時間可以準備才更應該要現在就”開始”,免得原本是一件重要不緊急的事,當快退休的時候發現自己還沒準備好時,那就變成重要又緊急的事了,總不會想要為老闆工作一輩子鞠躬盡瘁吧!

要怎麼學到這個認知,Zack建議可以學習超強理財攻心術,理財觀念一次打包帶走,點擊圖片立即進一步了解。

2、方法

我們假設退休後一個月需要有3萬元,下面介紹兩種方法。

第一種、靠政府的退休金

●如果單純只靠勞退辦得到一個月有3萬退休金嗎?

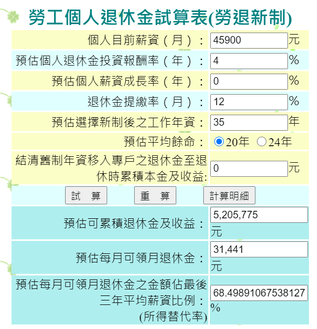

如果要每月可以領三萬元,得月薪$45,900,除了雇主提撥6%之外,自己也得提撥6%,退休金提繳率合計12%,在投資報酬4%的情況下(勞動部於109/10/5發布的經營概況,新制勞工退休基金自94年7月成立以來,平均收益率4.21%。),連續工作35年,退休時每月可以領$31,441。

●若把現在勞保年金的部分加入計算的話

月薪3萬,保險年資35年,勞保部分可以拿到$11,137

(計算方式:保險年資35年X30,000X0.775%+3,000元=$11,137.5)

勞退部分,算上自己也自提6%的話,可以拿到$19,765

兩者合計有$30,902。

所以就算月薪3萬沒做任何調薪,在政府操盤有4%報酬率的情況下,只要工作35年,退休後也能有每月3萬的退休金。

ps.但勞保為了延遲破產會進行改革,所以計算方式須依當時狀況進行調整喔!

第二種、透過額外投資

在《財務自由,提早過你真正想過的生活》這本書中作者是透過增加收入、減少支出以及多存錢然後去投資,投資越多,錢滾錢的速度就會越快,來提早實現不用再為了錢而工作的退休生活。

下面的ETF投資組合提供給你參考:

結論

拉回到是否要勞退自提這件事上,站在準備退休金多存錢的角度上,Zack贊成透過自提來增加自已日後能提領的金額,反正提領的趴數可以調整,沒有一定要一口氣到6%,可以一開始0%或1%每當有加薪的時候,再往上調整1%之類的讓自己負擔沒這麼大,這對不懂投資的人或者投資保守的人來說是個極佳的選項,以上內容提供給你參考。

如何學習正確理財觀念多元投資,Zack推薦學習超強理財攻心術,理財觀念一次打包帶走。

在財務自由的路上,Zack與你一起同行!

延伸閱讀: