根據統計,台灣39歲以下族群,個人名下總存款平均13.3萬元,甚至有超過兩成的人士0積蓄。

老是存不了錢,存款都沒有增加,相信有這些煩惱的人應該不少。

「如果有足夠的積蓄,對錢的不安就會消失…。」或許也有人是這樣想的。

那麼,到底要怎麼做才能存到錢呢?

文章目錄

存錢的基本

存錢的基本是,「預支」儲蓄的部分。

得到薪水或其他的收入後,要先扣除要儲蓄的部分,再設法用剩下的錢來過日子。

想要增加存款,必須先從收入中抽出要儲蓄的部分,存進專用的帳戶裡,可是,有些人會說根本沒有多餘的錢可以存,光靠現在的收入,生活就已經相當吃力了。

對於那樣的人,Zack的建議是:1元存款。

一天存一塊錢,或是在一天結束之後將身上裡面所有的一元都存起來,兩種都可以。

總之,就是每天都要往存錢筒裡面投錢。

能存得了錢與存不了錢的人,兩者在收入或生活品質等各方面都有所差異,最大的差異就只是「做」與「不做」而已。

也就是說,想要增加存款,有「存錢」的行動是最佳的捷徑。不要想東想西,強迫自己存錢就對了。

存不了一元的人,自然存不了50元、100元。

很多理財書籍說至少要將收入的10%拿去儲蓄,如果你是連一元就存不了的人,那10%就絕對辦不到。

越是沒錢的時候,就是你越要思考存錢的時候。別小看這一點點的錢,先從一塊錢開始存,然後再慢慢進階。

要記得,再龐大的金額也都是由一元累積而成的。

為什麼要存錢?

有沒有發現這幾年這個世界的不確定性真的很大,我們永遠不知道明天的世界會發生甚麼事。

所以在今天這個世界,存款才是身為成年人最大的一個體面。

而且,絕大部分華人是比較保守的,我們存錢的目的是為了抵禦未來不確定的風險。

我們的生活就跟通貨膨脹一樣,很多人沒有意識到隨著年紀的增加,支出是越來越大的,想像一下自己5年前是開甚麼樣的車、租的是甚麼樣的房子、過的是甚麼樣的生活,今天開的是甚麼樣的車、租的是甚麼房子、過的是甚麼生活。

另外隨著年齡增加,身體越來越老,醫療支出也會隨之增加;小孩長大,需要更多教育資源…等等各種原因。

雖然現在是可以負擔,但要為未來生活成本不斷上升做好準備,等那一刻來臨時,自己是有存款去應對的。

今天分享的4招,可以幫你把錢省下來。

第一招:明天再去付款

當我們看到美好的事物,有想買它的衝動的時候,這時並不是不要買,而是先放在購物車中,等隔天再下單,這樣會大量減少因為衝動消費帶來後悔的感覺。

巴菲特說過一句話,你買一件不需要的東西,就必須要放棄一個你未來會需要的東西。

這就好像不斷的去買一些新鮮事物,其實放棄的可能是未來過更好生活的機會,錯過可能未來去投資一家公司股票的機會,所以為了避免這種情況發生,我們並不是不買,而是稍微延長一下我們做決定的週期。

我們可以養成一個習慣,讓產品先躺在購物車中一段時間,再去考慮要不要下單,相信會發現絕大部分產品都不是那麼想要去買它了。

第二招:買東西真正的成本

在下單前可以偷偷計算一下,買這個產品和服務背後真正會消耗我們的成本加起來是多少。

比如說,花錢買了一台單眼相機,但這筆錢只是買單眼相機的成本,但買了機器之後需不需要花時間研究這台單眼相機? 需不需要買一些維護用的周邊產品? 需不需要訂閱專業攝影的雜誌?

這些都是額外要支出的時間跟開銷,只是當下購買時自己是看不到的,要到真的入手後才可能想到。

而且,有沒有可能這台單眼相機過了幾年就會一直放在櫃子中不再使用了?

又比如說,買一個高級的名牌包,當有了高級的包會不會想買配得上的高跟鞋? 會不會想買更高級的衣服?

這樣又要買無數周邊的產品。

當我們買東西的時候,我們要更直觀換算成為了買這個產品、擁有這麼產品、使用這個產品投入的所有精力和時間的一個總和,把它算一下究竟是多少錢。

比如說研究一台新買的無人機,可能需要花10個小時去研究、去把玩,那可以算一下自己平均一個小時賺多少錢,把這賺的錢也投進去,就會發現是一筆巨大的開銷了,那真的還有必要去買嗎?

這是為什麼我們形容一些有錢人,他們的金錢跟時間掛勾的。

第三招:買質量好但用的久的產品

平時購買產品尤其是生活日用品的時候,建議買一些價格高一點但質量也好一點的產品。

很多人在買日用品時會不會覺得這是可以省錢的地方,但講實際的,要是買一些品質不好的產品,不僅用不久,還可能給你帶來煩惱。

比如說為了能省錢,買了一個100元便宜的熱水壺,可能用沒幾天過了鑑賞期後發現就壞了、故障了,但要是買個有牌子的熱水壺,雖然單價貴一點,但品質比較好,可以放心使用2年,在未來兩三年裡面,就不需要再為燒熱水這件事去煩惱。

在日用品上不要省錢,長遠來說反而是省了錢跟時間的。

第四招:不要以為瘋狂的消費才能夠帶來面子

這幾年的世界真的非常困難,不僅收入降低了,全球經濟環境不好,還有通貨膨脹的問題。

在這種情況下我們的生活不僅累,還多多少少會感覺有一點委屈,覺得自己的生活質量無形中在下降,這時候我們就會有一種危機感。

馬斯洛的需求理論提到,我們除了食衣住行的基本需求,也需要社群的認同感,需要一種自我優越感的體現,這是我們本來的一種需求很正常,可是會有很多人在自己經濟明明不好的情況下,越是去購物顯擺自己。

買一個自己完全沒有辦法負擔的一輛車;

買一個完全不符合自己經濟實力的包包。

好像以為這樣會讓人覺得自己現在變的非常強了,自己跟過去不再是同樣的一個水平。

存錢是富人的專利

巴菲特這麼有錢了還是住在一間小房子裡,祖克柏開著不到百萬的車。

這些有錢人,他們是在裝嗎?

其實不是的,他們計算過這個時間成本。

對於他們來說,換個房子、汽車非常簡單,但一旦換了房子、換了汽車將投入大量的精力跟時間,所以這筆帳不划算。

而今天很多窮人,為了讓自己的生活看起來比較富足,卻願意到處欠卡費,到處填借貸公司的資料,左手信用卡公司借錢,還給右手的信用卡公司。

這些行為耗費自己的時間和體力。

為什麼這些人會這樣做呢?

因為他們以為自己用的產品才能夠代表他們的社會地位,但是殊不知社會上真正的強者,他們是不需要外在的因素來提高自己的社會地位的。

因為他們已經擁有別人真正的尊重,這時候反而不需要透過外在的外表的一種改變來證明自己的優秀。

所以說為什麼今天的世界,省錢才是富人的專利。

千萬不要覺得省錢是一個非常丟人的事情。

如果今天你需要通過過度的消費奢侈品來掩飾自己的社會地位,那麼大概率來說你目前還是一個窮人,只有窮人才會貪圖眼前的安逸,消耗自己的青春,只會今時今刻用上最好的產品、吃最好的食物而放棄長遠的利益。

最終給自己甚麼都沒有留下。

小資族如何無痛一年多存1萬元?

雖然說主動每天投零錢到撲滿是一個不錯的習慣,但這還是有意識的情況下去執行的,如果存錢這件事能在不知不覺中進行就太棒了。

今天Zack額外推薦一個小工具可以協助你無痛存錢,這個工具就是Richart的存錢罐。

這個存錢罐的好處每天會從帳戶中扣款,而且你看不到裡面到底存了多少錢,要打破之後才能拿出裡面的錢。

零錢罐可以設定自己喜歡的名稱,增加存錢的動力,也可以設定是每天固定存多少錢或是存入隨機$1~$99的金額,Zack自己是喜歡隨機有變化感的,但要記得,Richart中必須要有錢才會存零錢唷!

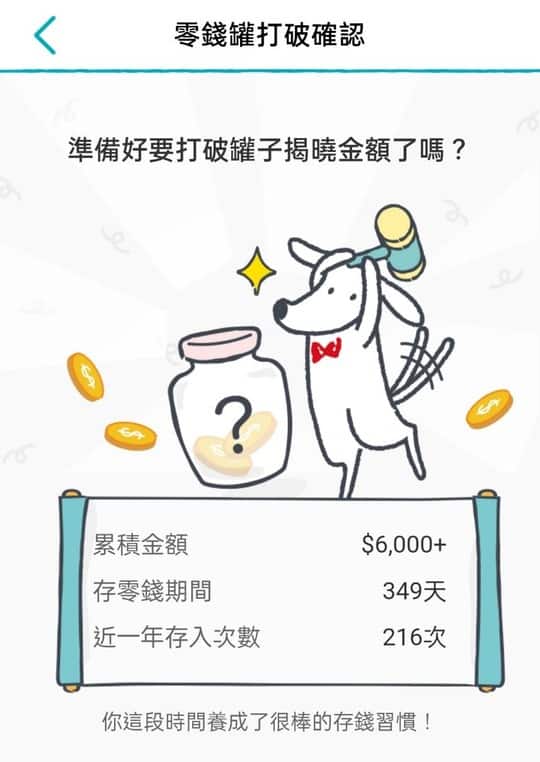

要打破零錢罐的時候還有可愛圖,會再詢問準備好要打破罐子了嗎?

系統都會有紀錄到底存入多少天,Zack自己沒有存到365天,存錢會在周一到周五時存入,而且帳戶中要有錢才會存入,所以實際存入錢的天數是216天。

零錢罐打破成功的圖也是非常可愛,實際金額是$10,387,完全是沒知覺扣款後就存下來了,當然想存多久可以自己決定。

如果是每天存$99,一周存5天,扣掉連假部分,一年存個50周來計算的話,一年下來也可以存$24,750,是相當不錯的金額!

如果你也想開始無痛幫自己額外存錢,可以試試看這個方式,點擊連結申請,免費額外獲得100元的存入資金。

結論

對於我們普通人來說,無論未來希望完成一個小目標,還是一個宏大的目標。

首先我們要做的第一點就是在每月賺的有限的收入裡面想盡一切辦法扣下一筆作為未來的第一桶金,不管是作為緊急預備金,抑或是創業基金,當有了錢才有底氣。

延伸閱讀: